《港湾商业观察》施子夫 王璐

2023年12月21日,冲刺创业板的广东弘景光电科技股份有限公司(以下简称,弘景光电)针对第2轮审核问询函进行了回复,同时更新了招股书。

从招股书及回复情况来看,弘景光电的前五大客户近年来波动频频,而且应收账款持续攀升坏账准备也大增。

此外,弘景光电研发费用率也接连下滑,还在2020年和2021年有一半左右员工未缴纳住房公积金。

弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售,致力于面向全球光电领域提供专业的光学成像与视频影像解决方案。公司已与众多Tier1及EMS厂商建立了稳定合作关系,产品进入了戴姆勒-奔驰、日产、本田、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡、路特斯、Ring、Blink、Anker、Insta360、70mai、小米等国内外知名品牌。

01

第一大客户三年半更换频繁

2020年-2022年及2023年上半年(以下简称,报告期内),弘景光电实现营收分别为2.35亿元、2.52亿元、4.46亿元和3.47亿元;净利润分别为1490.58万元、1525.81万元、5645.37万元和4657.71万元。

弘景光电主营业务收入为光学镜头及摄像模组产品的销售收入,报告期内公司主营业务收入占比分别为88.79%、88.88%、97.28%和98.86%。

报告期内,公司综合毛利率分别为23.93%、26.40%、26.98%和28.94%。招股书披露,2022年公司主营业务毛利率相比上年度下降1.09个百分点,主要系:一方面,产品毛利率正向影响当期主营业务毛利率2.00个百分点,主要系新兴消费光学镜头的毛利率提升对毛利率的贡献为2.52个百分点;另一方面,收入结构的变动负向影响3.09个百分点,影响较大,主要系毛利率相对较高的智能汽车光学镜头收入占比大幅下降,负向影响当期主营业务毛利率7.28个百分点所致。

2023年1-6月公司主营业务毛利率相比上年度提升2.23个百分点,主要系产品毛利率正向影响当期主营业务毛利率3.10个百分点,其中新兴消费光学镜头的毛利率提升对毛利率的贡献为3.95个百分点。

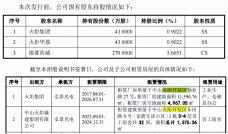

值得注意的是,弘景光电的前五大客户在三年半内更迭频繁,且集中度越来越高。报告期内,公司向前五大客户的销售收入合计分别为1.38亿元、1.23亿元、2.65亿元和2.79亿元,占营业收入的比例分别为58.61%、48.79%、59.46%和80.37%。

《港湾商业观察》查询发现,报告期内弘景光电前五大客户尤其第一大客户更换较快。2020年第一大客户为群光电子,销售收入为3467.73万元,占营收比重为14.74%;2021年第一大客户为HANWA集团,销售收入为3682.12万元,占营收比重为14.63%,群光电子沦为第三;2022年第一大客户为影石创新,销售收入为1.44亿元,占营收比重为32.20%,HANWA集团则不在前五名单之列;2023上半年第一大客户为影石创新,销售收入为1.84亿元,占营收比重为52.96%,创下历年来新高,前五大名单中HANWA集团和群光电子都不见了。

有市场人士分析,不同年份大客户波动较大的话,显然不利于公司业绩的稳定性,或者说公司未能妥善处理好与大客户的关系,投资者对此当密切留意。此外,前五大客户占比越来越高,说明公司对某些大客户依赖度增强,这是一把双刃剑,是否存在过于依赖某一家大客户,而造成其他大客户逐渐流失的情况?过度依赖某家大客户,意味着未来的风险性也集于一身。

招股书介绍,报告期内,公司来自影石创新的主营业务收入分别为3060.89万元、1146.77万元、1.43亿元和1.83亿元,占公司主营业务收入的比例分别为14.66%、5.13%、33.02%和53.46%,根据《监管规则适用指引——发行类第5号》之“5-17客户集中”之“发行人来自单一客户主营业务收入或毛利贡献占比超过50%的,一般认为发行人对该客户存在重大依赖”,发行人存在对影石创新重大依赖的情形,但不构成重大不利影响。

“2023年1-6月较上年同期增加1.56亿元,主要系影石创新新产品X3于2022年9月正式开始销售,公司对应的摄像模组HJM5141自2022年5月开始批量出货,X3市场销售持续旺盛,影石创新向公司采购的HJM5141摄像模组金额亦持续增加,使得公司对影石创新的销售收入大幅提升。”

弘景光电强调,对影石创新的销售收入占比高与下游行业集中度高、影石创新处于龙头地位的情况相符,不属于非因行业特殊性、行业普遍性导致对第一大客户集中度较高的情况,与行业经营特点一致,不存在下游行业较为分散而公司自身客户较为集中的情况。

02

研发费用率下滑弱于同行,两年近半员工未买公积金

值得注意的是,弘景光电的研发实力多少令人担忧。

报告期内,公司研发费用分别为1475.56万元、2075.54万元、2806.68万元和1937.71万元,占营业收入的比例分别为6.27%、8.25%、6.29%和5.58%,虽然金额不断增加,但研发费用率2022年和2023年上半年都持续下滑。

作为光学科技型企业,弘景光电的研发费用率与同行业可比公司比较的话,除了2021年度好于同行平均值外,其他时间都大幅弱于可比公司平均值。截至今年上半年,公司研发费用率与同行平均值差了3.61个百分点。

在此次募集资金中,弘景光电有7342万用于研发中心项目。然而,一边募资要用于研发,另一方面自身研发费用率不断下降,且弱于同行业可比公司平均值,这不免令人疑惑。

同时,弘景光电的应收账款及周转率也不容乐观。报告期各期末,公司应收账款账面价值分别为5075.21万元、6257.36万元、1.40亿元和1.94亿元,占流动资产的比例分别为47.44%、32.16%、39.18%和43.50%。2023年上半年,公司应收账款坏账准备为1021.25万元,远高于过去三个年度。

公司表示,报告期内,公司应收账款账龄基本上是1年以内,占比在99%以上。公司主要客户均是行业内知名企业或上市公司,资金实力较强,发生坏账的风险较小。此外,公司已按照会计政策的要求计提了相应坏账准备。

报告期内,公司应收账款周转率分别为4.29次/年、4.22次/年、4.20次/年和3.96次/年,呈现下滑趋势,而且2021年至今,应收账款周转率也弱于同行业可比公司平均值。

合规层面,招股书显示,报告期内,公司存在未为部分员工缴纳社会保险及住房公积金的情况。2020年和2021年,公司有304和302人未缴纳住房公积金,占员工人数近半。这显然不符合相关法律法规。

据了解,根据《住房公积金管理条例》第37条规定“单位不办理住房公积金缴存登记或者不为本单位职工办理住房公积金账户设立手续的,由住房公积金管理核心责令限期办理;逾期不办理的,处一万元以上五万元以下的罚款。”第38条规定:“单位逾期不缴或者少缴住房公积金的,由住房公积金管理核心责令限期缴存;逾期仍不缴存的,可以申请人民法院强制执行。”

弘景光电的说法是:报告期内,公司公积金缴纳人数覆盖比例较低,除因部分员工属退休返聘、当月入职无法缴纳、原单位未封存账户无法缴纳等客观原因外,主要系公司部分员工为农村户籍,城镇购房意愿不强,主动向公司提出放弃缴纳住房公积金所致。

不过,前述市场人士认为,通过报告期不难发现,2020年和2021年公司都存在大量员工未缴纳公积金的情况,从2022年开始这一现象突然消失了,一个合理的解释可能是公司为了上市做准备。(港湾财经出品)

原文标题 : 弘景光电大客户的变化与消失:研发费用率远弱同行,曾近半员工未买公积金