作者:冬音

出品:洞察IPO

近日,全球三大光学镜头供应商之一的诚瑞光学(常州)股份有限公司(简称:诚瑞光学)冲击科创板获上海证券交易所受理,保荐机构为中金公司,中信建投证券担任联席主承销商。

诚瑞光学为香港上市公司瑞声科技(02018.HK)控股子公司,2019年母公司通过将旗下光学业务整合至公司,拟实现分拆上市。

作为全球光学镜头头部生产商,诚瑞光学年产摄像头达到5.4亿只,营收超过20亿元,但尚未实现盈利,存在的累计未弥补亏损达到了19亿元。不过,公司重组以来受到各路资本青睐,其中不乏公司此次IPO主承销商中金公司、中信建投证券的身影。与中介机构存在复杂的股权关系可能会影响其IPO进程。而知名投资公司红衫资本在上市前大笔抛售股票的行为也令人感到疑惑。

主营收入快速上升,但尚未实现盈利

诚瑞光学的主营业务是塑料镜头、WLG 玻璃镜片及玻塑混合镜头、摄像头模组、光学传动等光学元器件的研发、制造和销售。公司2021年光学镜头出货量达到5.4亿只,根据沙利文统计,这一出货量及金额占到全球市场份额的8%,在全球光学镜头厂商中排名第三。

据招股书披露,2019年至2021年,公司实现主营业务收入分别为 10.38亿元、16.56亿元和 23.98亿元,呈快速上升趋势。

但目前公司尚未实现盈利。数据显示,2019年年底至2021年底,公司归属于母公司股东的净利润分别为-6.47亿元、-3.46亿元和-2.75亿元。截止2021年底,公司存在的累计未弥补亏损为 19.45亿元。

主要财务数据图

图片来源:诚瑞光学招股书

对此,公司分析称,由于公司光学镜头、摄像头模组等主要产品产能、产量和销量尚在爬坡阶段,主要产品良率也尚在提升阶段,收入规模未能覆盖成本和费用。另外,公司研发费用投入较多,报告期内公司研发费用分别为 5.65亿元、5.87亿元和5.22亿元,占营业收入比例分别为52.67%、34.54%和21.56%。

从产品收入结构来看,报告期内,公司光学镜头和摄像头模组是公司的主要收入来源,截止2021年,两者占主营业务收入的比重分别为62.17%贺37.82%。

收入结构图

图片来源:诚瑞光学招股书

客户集中度高,市场行业风险大

诚瑞光学目前位于光学镜头产业链的中游。光学镜头产业链上游主要由光学塑料、光学玻璃、镀膜材料等原材料供应商和光学元器件供应商等构成;中游为摄像头模组,主要由光学镜头、光学传动、图像传感器芯片和其他结构件等相关供应商构成;下游则为各类摄像头模组的终端应用行业,主要涵盖手机、笔记本电脑、平板电脑、AR/VR 设备、汽车、无人机、工业、医疗及其他相关领域的终端厂商。

从下游客户来看,目前诚瑞光学的客户包括了小米、OPPO、vivo、华为、荣耀、三星等知名手机厂商。但作为光学镜头行业最大的应用领域,手机终端市场集中程度较高。报告期各期,公司对前五大客户的销售额占营业收入的比例分别为 85.70%、84.30%、69.17%。其中,公司与小米、OPPO、vivo、华为、荣耀等主要终端客户相关的销售收入合计占主营业务收入的比例均超过85%,客户集中度风险较高。如果主要客户的经营情况发生变化,或者现有主要客户与公司之间合作关系出现不利变化,将对公司产生不利影响。

前五大客户销售情况图

图片来源:诚瑞光学招股书

此外,公司需要从上游供应商处采购塑料粒子、高遮光膜材、光学玻璃及图像传感器芯片等原材料,这些供应商的集中度也较高。若未来供应商自身生产经营发生重大变化或供应商与公司业务关系发生变化,可能会出现限制供应、延迟交货或提高价格的情况,从而对公司的经营产生不利影响。

近年来,受到国际贸易摩擦、全球新冠疫情、芯片短缺等因素的影响,公司面临的市场行业波动的风险较大。

一方面,全球半导体产业链供应能力受限,芯片短缺逐渐成为全球电子、通信、汽车等行业普遍面临的问题;另一方面,疫情及全球宏观经济的不利影响也导致消费电子等下游市场领域的需求受到抑制。根据IDC统计,全球智能手机的出货量从2019年的13.7亿台下降至 2020年的12.8亿台,2021年回升5.7%至13.5亿台,受新冠疫情反复影响,2022年一季度同比下降 8.9%。

由于公司产品的主要终端客户为手机厂商,其业务也不可避免将受到影响,公司何时实现盈利尚存在不确定性。

根据沙利文统计,目前在光学镜头行业,按出货量口径,2021年舜宇光学、大立光、发行人在全球光学镜头市场的份额分别为 23%、16%、8%,其中,智能手机镜头市场份额分别为 28%、21%、10%。而在摄像头模组领域,根据 TSR 统计,2021 年预计全球智能手机摄像头模组出货量排名前三的是欧菲光、舜宇光学、丘钛微,其市场份额分别为14%、14%、9%。

与同行业上市公司相比,公司主营业务毛利率水平偏低。报告期内,公司主营业务毛利率分别为2.19%、19.39%和19.53%。其中光学镜头毛利率水平分别为2.19%、21.26%和26.59%,而同行业上市公司平均毛利率维持45-52%之间;摄像头模组毛利率2020年和2021年的毛利率分别为-35.21%和7.93%,而同行业上市公司毛利率平均水平在9%-13%左右。

诚瑞光学表示,公司光学镜头2019年刚开始进入量产爬坡阶段,产品良率较低而公司摄像头模组于2020 年末刚量产出货,尚未实现规模效应,导致公司整体毛利率水平偏低。

上市前夕红杉资本原价减持

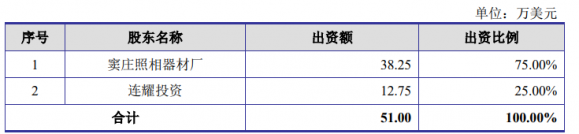

诚瑞光学前身为2008年瑞生科技(香港)出自设立的“瑞声通讯科技(常州)有限公司,2020年9月,瑞声通讯整体变更为股份有限公司并更名为“诚瑞光学”,同期引入了湖北小米、OPPO广东、深圳惠友、南京华睿等机构作为公司发起人。

2020年10月,公司又增资6.16亿元,引入红杉驰辰、先进制造业基金、中金共赢、中金祺智、广东美的、深圳松禾、闻天下科技及等多名新股东。其中,“中金”系股东均为保荐人中金公司旗下子公司或投资基金,湖北小米的间接出资人还包括联席主承销商中信建投证券。与中介机构错综复杂的关系是否影响公司IPO进程值得关注。

此外,红衫驰辰为红衫资本旗下创业投资基金。不过红杉驰辰在今年5月份将所持有的大部分股份以原价转让给了新北创投、常高新、南宁广投及瑞声科技(香港)四家机构,持股比例从原来的2.0853%下降至0.5488%。这一在IPO上市前的股份转让行为也颇令人不解。

目前,诚瑞光学的实际控制人为瑞声科技的控股股东潘政民、吴春媛夫妇,两人通过瑞声科技(香港)和瑞声信息咨询间接持有公司81.0949%的股份。若此次公司顺利实现IPO上市,潘政民、吴春媛夫妇持股比例将下降至64.87%,但其公司实际控制人地位不变。

需要注意的是,诚瑞光学管理层存在变动频繁现象。近三年,诚瑞光学的董事长经历了吴国林、莫祖权和段匀健三任,总经理亦从吴国林、朱秉科变更至段匀健。此外,公司首席运营官和首席技术官等高管也有所变动。

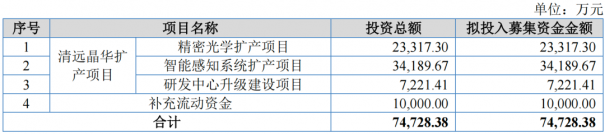

此次IPO公司拟募资82.1亿元,这一募资规模远超公司近年来营业规模,占总资产的比例达到了73.5%,是今年科创板IPO企业申报的最大募资计划。

诚瑞光学称,募集资金将分别用于高精度光学玻塑混合镜头研发及产业化项目、晶圆级光学玻璃镜片及超精密光学零件制造项目、光学传动研发及产业化项目、光学模组研发及产业化项目和补充流动资金等。

原文标题 : 科创板或迎今年最大IPO募资!诚瑞光学尚未实现盈利,红杉资本上市前夕原价减持